Enrique Castellanos, director del Instituto BME

En el anterior artículo os hablé del sistema de pensiones mexicano que utiliza fondos generacionales. Es un sistema de capitalización individual. México, al igual que otros países de Latinoamérica han pasado de sistemas públicos de reparto, como el español, a sistemas de capitalización individual. El primer país en hacerlo fue Chile. El paso de un sistema a otro tiene el objetivo de mejorar la sostenibilidad del sistema, pero trae consigo un altísimo coste social ya que transfiere el riesgo del Estado a los individuos.

Los sistemas de pensiones de reparto como el español se enfrentan, especialmente en países europeos, a la disminución de la natalidad y el aumento de la esperanza de vida. Un problema de sostenibilidad que genera una preocupación a las generaciones venideras por saber si el sistema público de pensiones será capaz de aguantar hasta que ellos se jubilen.

Pirámide de población española

En el cuadro 1 podemos observar la pirámide de población española y cómo poco a poco se va invirtiendo. Cuando la gente, que tiene ahora entre 40 y 50 años, se jubile (la parte ancha de la pirámide) habrá que ver si el sistema puede aguantar.

Fuente: Ministerio de Sanidad. Gobierno de España

Índice de envejecimiento de España

En el cuadro 1 podemos observar la pirámide de población española y cómo poco a poco se va invirtiendo. Cuando la gente, que tiene ahora entre 40 y 50 años, se jubile (la parte ancha de la pirámide) habrá que ver si el sistema puede aguantar.

Fuente: Instituto Nacional de Estadística (INE).

El modo en que, en España, al igual que otros países con Sistemas de Reparto, intenta mitigar estos problemas es con ajustes en el sistema como el retraso en la edad de jubilación o cambios en el número de años a incluir en la base reguladora. Estos ajustes mejoran algo la salud del sistema, pero no solucionan ni mucho menos el problema de sostenibilidad que depende de la relación entre trabajadores activos y jubilados. En un Sistema de Reparto, el Estado asegura el pago de las pensiones, independientemente de los rendimientos económicos o financieros, eso suele generar un déficit estructural, un problema de difícil solución.

Con este panorama a la vista, es normal que muchos expertos se hayan fijado en el sistema de pensiones sueco y hayan visto en él un ejemplo a seguir por el sistema español. El sistema sueco es un sistema mixto que combina un sistema de reparto con un sistema de capitalización individual. Este sistema se reformó en Suecia en 1998, aunque el parlamento sueco lo aprobó en 1994. El cambio de sistema no fue un camino de rosas, pero fue más fuerte la determinación en crear un sistema de pensiones financieramente estable en el largo plazo que mejorara la equidad intergeneracional.

El proceso de reforma sueco fue consecuencia de un amplio consenso de los partidos políticos en los que los dos grandes partidos (el socialdemócrata y el de centroderecha) colaboraron y desarrollaron un sistema bastante sólido y exitoso, que ahora otros países miramos con envidia sana por ser un sistema financieramente sostenible. Ciertamente, tiene muchas similitudes con el Código de Lovaina en su versión española en los tres pilares:.

- Pilar I: Sistema Público de Seguridad Social (Sistema de Reparto).

- Pilar II: Previsión social complementaria del sistema de empresa (Sistema de Capitalización).

- Pilar III: Previsión social complementaria individual (Sistema de Capitalización).

La principal diferencia es que el Pilar I sueco de reparto se basa en un sistema de cuentas nocionales. Tiene una base de cotización del 16%. ¿Qué quiere decir lo de las cuentas nocionales? Pues sencillamente que son una noción, que no existen. No hay aportaciones reales de cada trabajador a ninguna cuenta, pero se anotan todas las aportaciones para que cada individuo sepa cuánto está aportando y cómo se va a quedar su pensión cuando se jubile. Digamos que es un saldo 'virtual'. Otro elemento muy importante de estas cuentas nocionales del sistema sueco es la transparencia de la información, que es básica para tener alineados a los ciudadanos y sean conscientes de lo que aportan. El gobierno envía puntualmente a todos los ciudadanos el 'sobre naranja' que es una comunicación a cada ciudadano del estado de su cuenta virtual. No voy a entrar en detalles, pero como os podéis imaginar esta cuenta virtual tiene en cuenta el crecimiento de los salarios y la esperanza media de vida.

La principal diferencia con el Pilar II español, es que el sistema sueco es obligatorio. Cada trabajador aporta el 2,5% de su base salarial a un sistema de pensiones privado (hay casi 500 en Suecia) y si no se asigna ninguno, se hace por defecto a un fondo de pensiones administrado por el gobierno, pero que invierte en los mercados financieros. En España este pilar es voluntario y muchas empresas no aportan absolutamente nada a ningún fondo de pensiones de empresa. El tercer pilar en Suecia no es obligatorio, pero casi: cubre al 90% de los trabajadores, que suele aportar entorno a un 4,5% de media de su salario base. En España como sabéis, también es voluntario y el gobierno ha bajado en los últimos años la aportación máxima de 8.000 a 1.500 euros.

La similitud del sistema sueco sugiere que el sistema español, si hubiera voluntad y consenso, podría seguir el mismo camino. Cuando se cambió el sistema sueco en 1998, a los nacidos entre 1938 y 1953 se les aplicó el sistema nuevo de manera parcial, empleando un 5% de peso a la nueva formulación por cada año que se excediera de los 44 años. A los nacidos después de 1953 se les aplicaría ya el nuevo método.

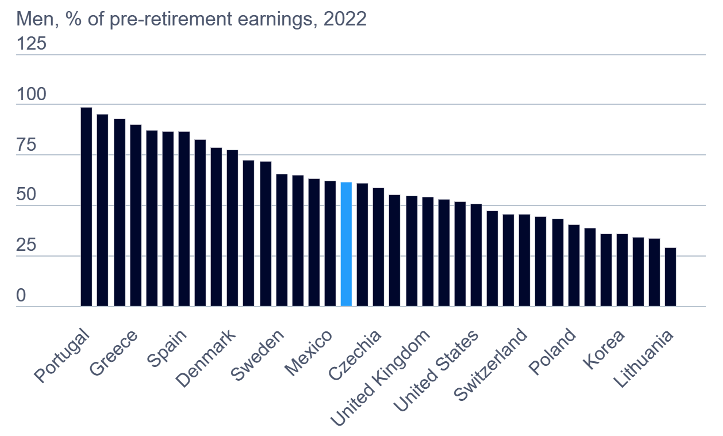

Tasa de remplazo en hombres

Cuando se hacen estos cambios, hay un porcentaje importante de la población que se ve afectada y se hace inevitable el comparar las distintas las tasas de reemplazo, lo cual ocasionará quejas y agravios comparativos. La tasa de reemplazo es el porcentaje que representa la pensión sobre el último sueldo percibido. En España es del 86,5% mientras en que en Suecia es del 65,30% (el México es el 62,40%).

Fuente: OCDE.org

Conclusión

El sistema de pensiones sueco cambió a finales de los 90 de un sistema de reparto a un sistema mixto. Ha conseguido ser un sistema sostenible a largo plazo y la similitud de su estructura con el español sugiere que puede ser un buen espejo en el que mirarse. Está claro que el sistema español en algún momento tendrá que reformarse ¿será este sistema sueco el mejor que podemos aplicar? Sinceramente no lo sé, pero creo interesante conocerlo, al menos tenerlo en cuenta.

Fuentes y notas:

Boado-Penas, 2021. Reformas del sistema de pensiones: La experiencia sueca.

Fuente: Funds People, en colaboración con Enrique Castellanos, director de Instituto BME.